por Alejandra Mendoza de El Mural

Monterrey, México (22 de enero 2020).-

A partir del primer día de este año entraron en vigor las actualizaciones de los montos de multas que contiene el Código Fiscal de la Federación (CFF).

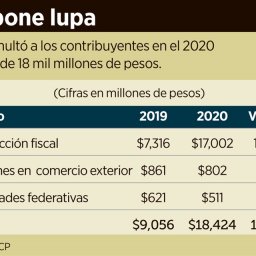

De acuerdo con un análisis de la Coparmex Nuevo León, basado en información del Anexo 5 de la Resolución Miscelánea Fiscal para el 2020, algunos incrementos de las multas llegan hasta un 12 por ciento, comparado con el 2019.

El organismo empresarial detalla que en la fracción XLIII, del artículo 82 del CFF, se informa sobre la multa establecida por incumplir especificaciones tecnológicas determinadas por el SAT al enviar comprobantes fiscales digitales por Internet.

La multa aumentó de un rango de 1 a 5 pesos por cada comprobante aplicada en el 2019, a un rango de 1 a 10 pesos para este 2020.

Para el resto de las actualizaciones realizadas a otros conceptos de multas, el aumento anual es de 11.5 hasta 12 por ciento.

Por ejemplo, dice la Coparmex Nuevo León, para el caso de no presentar los avisos al registro o hacerlo extemporáneamente, la multa pasó de un rango de 3 mil 760 a 7 mil 510 pesos (el año pasado), a un rango de 4 mil 200 a 8 mil 390.

Indicó que el fisco, además de actualizar el valor de algunas multas en contra de los contribuyentes, también modificó montos de otras disposiciones fiscales que pueden favorecerlo.

Un ejemplo de ese beneficio aplica en la actualización en el artículo 22-C del CFF, al monto a partir del cual los contribuyentes deberán presentar su solicitud de devolución en formato electrónico con Firma Electrónica Avanzada (Fiel), el cual aumenta de 14 mil 140 a 15 mil 790 pesos, por mencionar alguno.

«Lo que significa que cuando el monto de la solicitud de devolución sea inferior a 15 mil 790 podrá efectuarla haciendo uso solamente de la Contraseña Fiscal».

Agregó que otra de las actualizaciones consiste en el artículo 32-A, referente a la presentación del dictamen fiscal.

En el 2019, la disposición anterior señalaba que las personas físicas con actividades empresariales y las personas morales en el año previo obtuvieron ingresos acumulables superiores a 109.9 millones, que el valor de su activo fue superior a 86.8 millones, o que por lo menos 300 de sus trabajadores les hayan prestado servicios en cada uno de los meses del ejercicio inmediato anterior, podían optar por dictaminar sus estados financieros.

Y para este año, la actualización se aplica a ingresos acumulables a 122.8 millones, y activos con un valor superior a 97.02 millones de pesos.

El fiscalista José Luis Elizondo indicó que la intención de la autoridad no es cobrar la multa en sí, sino de presionar al contribuyente para que cumpla con su obligación.

«Esa información es vital para fiscalizar y que el contribuyente tenga una mayor diligencia… si hay errores en la contabilidad electrónica se complica la fiscalización», indicó.

Encuentra la nota aquí.