El Servicio de Administración Tributaria dio a conocer la 3.ª publicación de tasas efectivas de Impuesto Sobre la Renta correspondiente a 79 actividades económicas para los ejercicios 2016, 2017, 2018 y 2019 sobre el padrón de grandes contribuyentes.

A través de un comunicado, la autoridad fiscal federal detalla que ya están disponibles los parámetros de referencia con respecto a tasas efectivas de impuesto para la medición de riesgos impositivos correspondientes a 124 actividades económicas para los ejercicios 2016, 2017, 2018 y 2019 sobre el padrón de grandes contribuyentes.

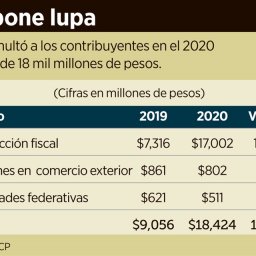

“Con la finalidad de dar seguimiento a esta medida de simplificación que facilita el cumplimiento de obligaciones fiscales de los contribuyentes, vía buzón tributario, se ha contactado a aquellos contribuyentes cuya tasa efectiva se encuentra por debajo de las dadas a conocer por el SAT, para que estos realicen su análisis, y voluntariamente, corrijan su situación fiscal mediante la presentación de declaraciones anuales complementarias”, advierte.

Servicio de Administración Tributaria

Esta 3.ª publicación relativa a 79 actividades económicas contempla 12 sectores económicos: comercio al por mayor, comercio al por menor, dirección de corporativos y empresas, industrias manufactureras, información en medios masivos, otros servicios excepto actividades del gobierno, servicios de apoyo a los negocios y manejo de desechos y servicios de remediación, servicios de salud y de asistencia social, servicios financieros y de seguros, servicios inmobiliarios y de alquiler de bienes muebles e intangibles, servicios profesionales, científicos y técnicos y transportes, correos y almacenamiento; dentro de los cuales se encuentran las industrias de telecomunicaciones, alimentos y servicios inmobiliarios.

Por último, el SAT invita a los contribuyentes a que consulten la tasa efectiva de impuesto correspondiente a la actividad económica a la que pertenecen y compararla con su propia tasa efectiva de impuesto respecto de cada ejercicio fiscal para medir sus riesgos impositivos y, en su caso, corregir su situación fiscal mediante la presentación de la(s) declaración(es) anual(es) complementaria(s) correspondiente(s), para minimizar la posibilidad del inicio de revisiones profundas orientadas a corroborar el correcto cumplimiento de sus obligaciones fiscales.

Para mayor información, visita el mini sitio del SAT.